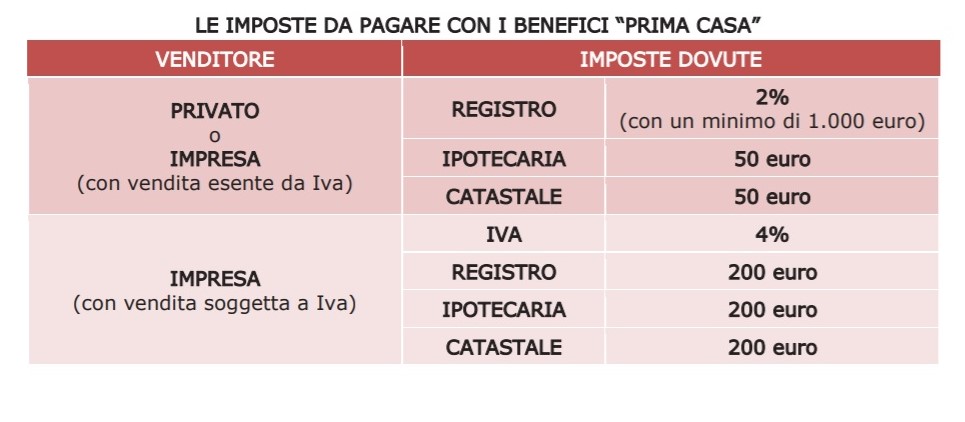

Quando si compra con i benefici “prima casa” e si è in possesso dei requisiti, le imposte da versare sono:

• se il venditore è un privato o un’impresa che vende in esenzione Iva

− imposta di registro proporzionale nella misura del 2%

− imposta ipotecaria fissa di 50 euro

− imposta catastale fissa di 50 euro

• se si acquista da un’impresa, con vendita soggetta a Iva

− Iva ridotta al 4%

− imposta di registro fissa di 200 euro

− imposta ipotecaria fissa di 200 euro

− imposta catastale fissa di 200 euro

ATTENZIONE:

come si è già detto nel capitolo precedente per gli acquisti senza benefici “prima casa”, in ogni caso, l’imposta di registro proporzionale (2%) non può essere di importo inferiore a 1.000 euro. Tuttavia, l’importo effettivamente da versare potrebbe risultare inferiore per effetto dello scomputo dell’imposta proporzionale già versata sulla caparra (quando è stato registrato il contratto preliminare) o per effetto del credito d’imposta per l’acquisto della “prima casa”.

Gli atti assoggettati all'imposta di registro proporzionale e tutti gli atti e le formalità necessari per effettuare gli adempimenti presso il catasto e i registri immobiliari sono esenti dall'imposta di bollo, dai tributi speciali catastali e dalle tasse ipotecarie.

Le stesse imposte agevolate si applicano per le pertinenze, anche se acquistate con atto separato da quello di compravendita della “prima casa”.

Ricapitolando