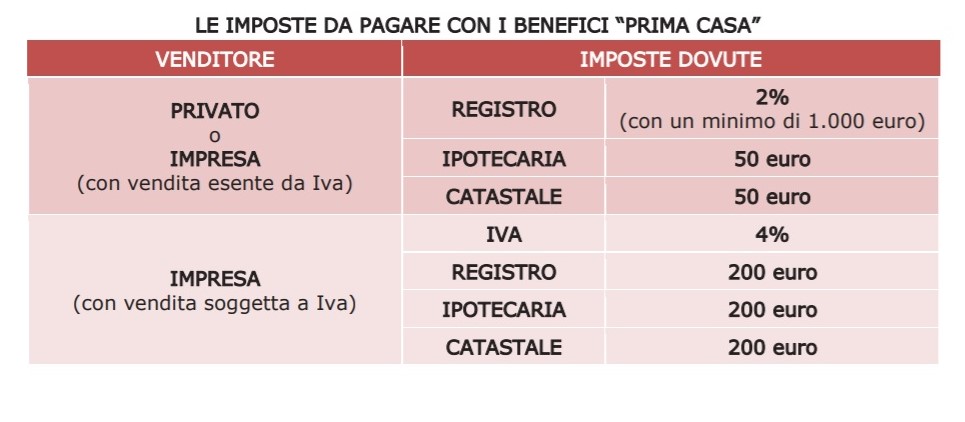

CESSIONI CON IVA

Anche quando si acquista con i benefici “prima casa”, se la vendita è soggetta a Iva, la base imponibile su cui calcolare l’imposta sul valore aggiunto (4%) è costituita dal prezzo della cessione, mentre le imposte di registro, ipotecaria e catastale si pagano in misura fissa (200 euro ciascuna).

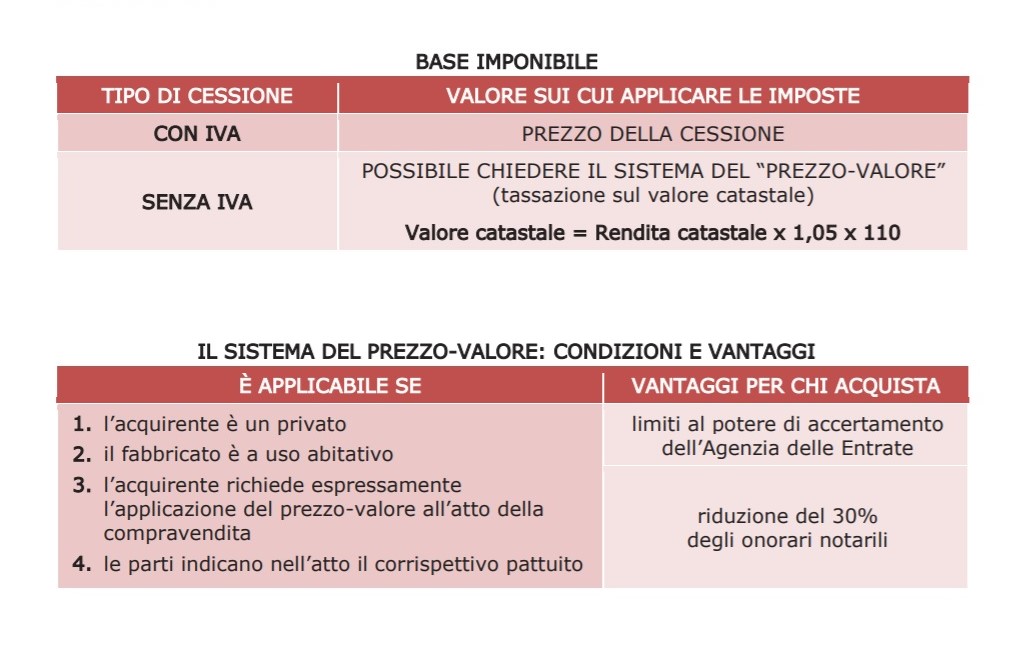

IL SISTEMA DEL PREZZO-VALORE

Il meccanismo del prezzo-valore si applica, per le compravendita non soggette a Iva, anche quando si acquista con i benefici “prima casa”. In questo caso, il valore catastale si determina moltiplicando la rendita catastale (rivalutata del 5%) per il coefficiente 110.

Valore catastale “prima casa” = Rendita catastale x 1,05 x 110

Esempio di calcolo dell’imposta di registro

Supponiamo che un’abitazione acquistata con i benefici “prima casa”, abbia una rendita catastale di 900 euro e il corrispettivo pagato

sia di 200.000 euro.

Se si richiede l’applicazione della regola del prezzo-valore, la base imponibile su cui applicare l’imposta di registro del 2% è pari a: 900

x 1,05 x 110 = 103.950 euro.

Pertanto, l’imposta di registro dovuta sarà di 2.079 euro (103.950 x 2%).

Se non si richiede la regola del prezzo-valore, l’imposta si calcola sul valore di cessione (200.000 euro) e sarà di 4.000 euro (200.000 x

2%).

In caso di acquisto con i benefici “prima casa” e di applicazione del prezzo-valore, si avranno gli stessi vantaggi descritti nel capitolo

precedente.