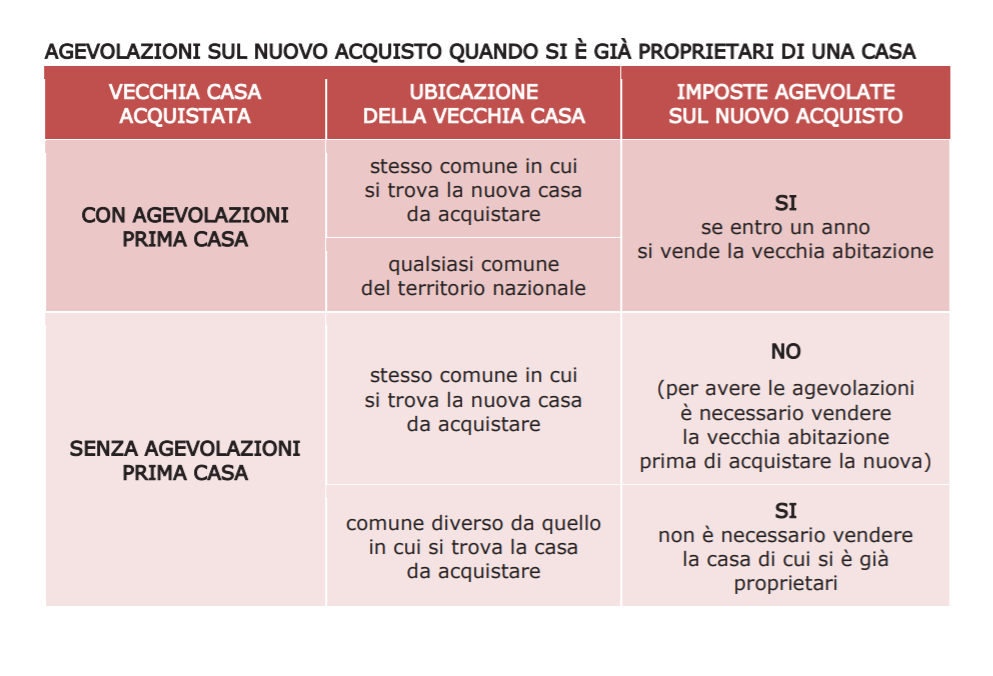

Fino all’entrata in vigore della legge di stabilità 2016, per poter richiedere le agevolazioni prima casa occorreva:

• non essere titolare, esclusivo o in comunione col coniuge, di diritti di proprietà, usufrutto, uso e abitazione, su altra casa nel territorio del comune dove si trova l’immobile oggetto dell’acquisto agevolato

• non essere titolare, neppure per quote o in comunione legale, su tutto il territorio nazionale, di diritti di proprietà, uso, usufrutto, abitazione o nuda proprietà, su altro immobile acquistato, anche dal coniuge, usufruendo delle medesime agevolazioni “prima casa”.

E l’acquirente aveva l’obbligo di dichiarare tali condizioni nell’atto di compravendita.

Dal 1° gennaio 2016, i benefici fiscali sono stati estesi anche al contribuente che è già proprietario di un immobile acquistato con le agevolazioni prima casa, a condizione però che la casa già posseduta sia venduta entro un anno dal nuovo acquisto.

L’estensione dell’agevolazione spetta anche nel caso di nuovo acquisto a titolo gratuito (donazione e successione).

Nell’atto di acquisto del nuovo immobile in regime agevolato (compravendita, atto di donazione o dichiarazione di successione) deve risultare l’impegno a vendere l’immobile già posseduto entro un anno. Se questo non avviene, si perdono le agevolazioni usufruite per l’acquisto del nuovo immobile e, oltre alla maggiori imposte e ai relativi interessi, si dovrà pagare una sanzione del 30%. Per la mancata assunzione dell’impegno è prevista, tuttavia, la possibilità di ottenere una riduzione della sanzione (mediante l’istituto del ravvedimento operoso), presentando un’istanza all’Agenzia delle Entrate nella quale dichiarare la decadenza dall’agevolazione.

Anche il contribuente che, dopo l’acquisto, si rende conto di non poter rispettare l’impegno assunto (vendita del vecchio immobile), potrà proporre apposita istanza all’ufficio dell’Agenzia presso il quale è stato registrato l’atto. Con questa istanza, da presentare entro l’anno dal nuovo acquisto, si dichiarerà l’impossibilità di vendere e, di conseguenza, si chiederà la riliquidazione dell’imposta dovuta e il calcolo dei relativi interessi da pagare.

ATTENZIONE

Le agevolazioni “prima casa” non spettano quando si acquista un’abitazione ubicata nello stesso comune in cui si è già titolare di altro

immobile acquistato senza fruire dei benefici.

Questo, anche se si assume l’impegno a vendere l’immobile già posseduto entro un anno dal nuovo acquisto.